2.) Az előleg és az uniós ügyfél - áfa bevallás?

3.) Az előleg átvétele készpénzben, csekkel vagy utalás.

4.) Több előleg - többszöri előleg befizetése.

5.) Áfa változás és az előleg kezelése.

6.) Végszámla kiállítása

7.) Rész számla, vagy előlegszámla?

1.) Az előlegbekérő levél, a díjbekérő, pénzbekérő vagy a proforma.

Alapesetben előlegbekérő levélnek minősül elvileg minden olyan bizonylat, ami alakilag nem felel meg a számla tartalmának, de pénz utalására szólít fel, vagy vár el (pld újság előfizetés). Figyelem ! Nagyon fontos momentum, hogy ha valamit nem számlának hívok, de tartalmilag azzal megegyezik, attól az még számlaként is figyelembe vehető (adóellenőrzés)! Tehát lehetőség szerint soha ne tartalmazza az adó pontos mértékére vonatkozó elemet például, hanem csak a bruttó fizetendő összeg szerepeljen rajta. A számla szó, vagy arra utalás csak határozott szövegkörnyezetben legyen. Tehát soha ne hívjuk "Proforma számlának", ha már a magyar jogtol idegen fogalmat akarunk használni, hanem csak sima PROFORMA legyen a neve.

2.) Előleg és az uniós ügyfél - áfa bevallás?

Érdekes probléma az uniós ügyfélnek adott előleg bekérő.Fontos kihangsúlyozni, hogy nem adó ügyi bizonylat, mert ha csak simán a proforma felitratot látja, adott esetben lekönyvelhető előlegszámlának nézni és nem fog stimmelni az uniós áfa bevallásunkkal, ha az adóidőszakot lép át.3.) Az előleg átvétele készpénzben, csekkel vagy utalás.

Amennyiben az előleget készpénzben fizetik ki, arról eleve érdemesebb az előlegszámlát kiállítani, hiszen 15 napon belül ezzel a teljesítési dátummal (bevételi pénztár bizonylat dátuma) mindenképpen kell legalább előlegszámlát létrehozni. Magyarán készpénzes előlegnél nem kell használni az előlegbekérő levél vagy díjbekérő vagy proforma bizonylatot, hanem elég csak számlát, pontosabban előlegszámlát kiállítani.

Speciális eset a csekkes befizetés. A postán ez ugyan készpénzforgalom, de könyveléstechnikailag banki forgalomnak számít. Ebből következik, hogy a banki jóváírás napjától számított 15 napon belül a számlát ki kell róla állítani. Speciális eset az újság előfizetésé. Az ugyanis folyamatos teljesítésűnek minősül és így a számla fizetési határideje a teljesítési dátum. Vagy a pénz beérkezése? Vagy az újság megjelenése (például decemberben éves előfizetés) ?

Itt is látszik, hogy mennyire nem egyértelmű, amikor "teljesítés" fogalom alatt egy bizonylaton kellene megjeleníteni minimum két fogalmat (fizikai esemény tényleges, várható vagy adóügyi szempontból elszámolhatóság kezdete - mert a tényleges az ettől független is lehet például a bizonylat kézhezvétele vagy más okból). Ha igazán egyértelmű bizonylatot szeretnék tervezni, akkor erre bizony eleve négy rovatot kell hagyni (lásd PRECIZ SZÁMLA modul 110-es formátumait) Furcsamód, vagy talán mégsem, de ez sem a kiállítónak, sem a befogadónak sem az adóellenőröknek nem érdeke - persze más más okból. Tehát helyesen a folyamatos teljesítésű szolgáltatásra kiadott előlegbekérőre vagy díjbekérőre, vagy proformára beérkező pénznél a számlának a teljesítés dátuma a beérkezés (banki kömnyvelés) dátuma kell legyen és a folyamatos teljesítés miatt a fizetési határidőnek is ennek kell lennie, de a számlának, pontosabban legalább a végszámlának tartalmaznia kell a tényleges fizikai teljesítési időszak kezdetét és végét is.

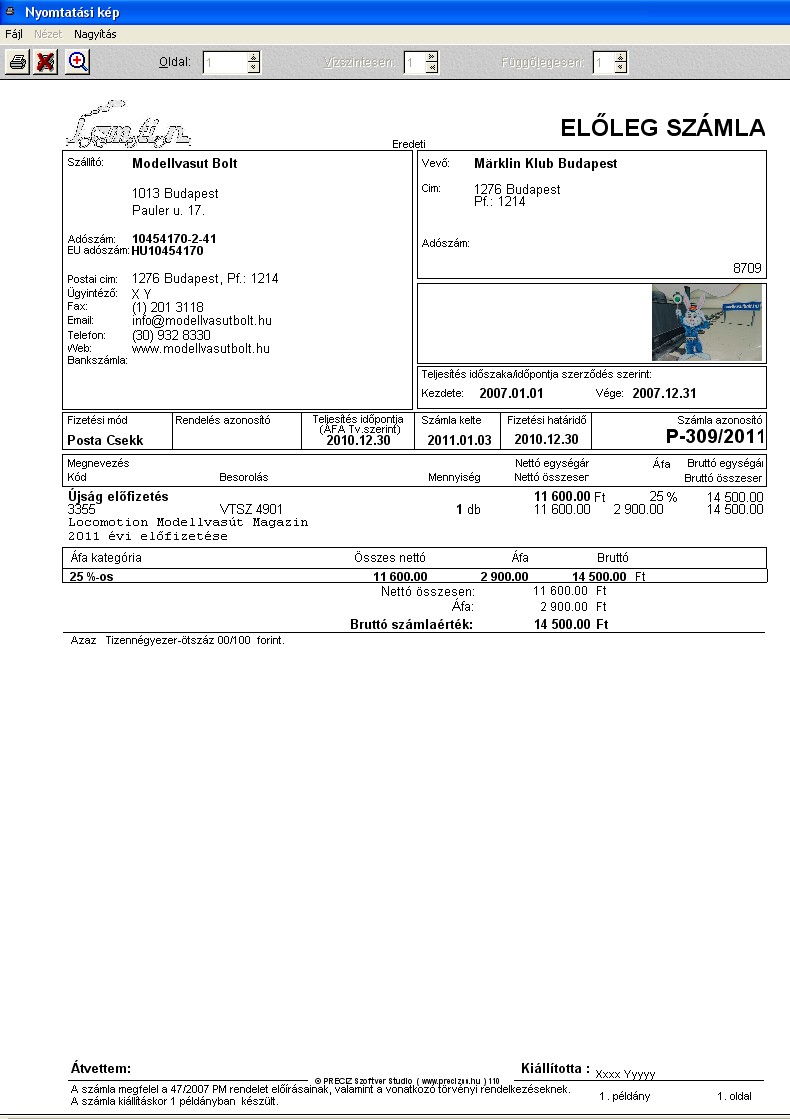

Példa (folyamatos teljesítésű szolgáltatás előlegszámlájára, proforma számlára) egy apró

hibával - nem tartalmazza a vevő adószámát:

4.) Több előleg - többszöri előleg befizetése.

Amennyiben egy eseményhez többszöri előleg befizetésében állapodnak meg a felek, akkor minden egyes befizetésre a fentiek érvényesek. Azaz elvben külön-külön előlegszámlát kell kiállítani, akkor is ha 15 napon belül történik a többszöri előleg befizetés. Ugyanis a teljesítési dátumnak a befizetéssel egyeznie kell. Érdekes helyzet ebből a szempontból az utolsó előleg megérkezése, amennyiben 100%-os előlegről beszélünk. Ebben az esetben, ha ragaszkodunk az egyértelmű bizonylatoláshoz, akkor szintén előlegszámlát állítunk ki, majd rögtön egy végszámlát (ebben természetesen a még fizetendő összeg nulla lesz). Elvben megoldható lenne az utolsó részletnél, hogy azonos teljesítési dátum esetében az utolsó számla a végszámla, aminek a még fizetendő összege az utolsó részlet, de jogilag erre a számlára csak akkor utalhatott volna az ügyfél, ha már megkapta (pld faxon), tehát a számla kiállításának a napja még minimum előző napinak kellene lennie. Ugyanakkor az előleg és a végszámla ugyan úgy mint minden más számla nem a felirattól, hanem annak kiállítási módjától és tartalmától függ. Szélsőséges esetben a számla szónak sem kellene rajta szerepelnie, ha minden más rajta van a törvényben előírtaknak megfelelően. Tehát az utolsó előlegről, akár a végszámlát is kiállíthatom, de mi a fenti egyértelműbb eljárást javasoljuk. A könyvelők dolgát is megkönnyitik, ha egyértelműbben bizonylatolnak.

Én legalábbis azt tartom, hogy legyen törvényes a bizonylat, szolgálja annak kiállítóját (jogi, kereskedelmi és marketing szempontból is), ne sértse és ha lehet támogassa annak befogadóját, mind a vevőt, mind annak és a saját könyvelőnket is beleértve (de dolgozhatnak vele még könyvizsgálók, revizorok stb.). Tehát illik körültekintően, egyértelműen de legfőképpen szabályosan kiállítani és éppen ezért mindig alaposan ellenőrizve kibocsátani a bizonylatainkat, ha nem akarunk később sokkal több és ezért felesleges munkát okozni magunknak (nem beszélve az anyagi veszteség - büntetés - lehetőségéről).

5.) Áfa változás és az előleg kezelése.

Érdekesen változott állambácsi hozzáállása 2009-ben az áfaváltozáskor.

Lásd korábbi bejegyzések:

http://szamlazoprogram.blog.hu/2009/06/18/2009_julius_1_ei_afa_valtozas_es_a_vegszamla_korabbi_eloleggel_vagy_resz_teljesitessel

6.) Végszámla kiállítása.

Mint az az előzőekből következik, akár egy 100%-os előleg számlám is lehet, amiről végszámlát kell készíteni, de lehet több rész előleg is és még hátralékról végszámlát kiállítani. Itt azonban nagyon sok variáció van. Az egyszerűbb esetekben a teljesítés jól behatárolható, de más esetben nehezen meghatározható a végszámla valós teljesítési dátuma, vagy legalábbis kellemetlen könyvelni. Ezt befolyásolhatja az előlegszámlákon már elszámolt teljesítési időszakok és mondjuk egy teljesítési jegyzkönyv dátuma, variálva építési visszatartás és egyéb fogalmakkal. A lényeg, hogy fel kell tüntetni a már kifzetett előleg és annak bizonylatainak azonosítóját (javasolt megint csak az egyértelműség, azaz önálló soron hozni minden előleget) és a tényleges értékesítés valós értékesítési árát függetlenül attól, hogy az milyen kedvezményekkel lett meghatározva, vagy éppen milyen garanciális visszatartások vagy más ezt módosító jogi kiegészítés kerül még a számlára.

Sajnos a végszámla az megér egy külön kis értekezést (például ez év -2008 - decemebrében kifizetek 20%-os áfával előleget majd februárban az új áfakategóriával, akkor a végszámlán...)

7.) Rész számla, vagy előlegszámla?

Rész-előlegszámla. Ilyen van is meg nincs is. Egyfelől egy számlát bárminek hívhatok, az annak tartalma alapján kerül besorolásra. Tehát, ha én a vevővel előzetesen több részletben történő fizetésben állapodtam meg, arról készíthetek előlegszámlát is, meg rész számlát is. A különbség a kiállítás időpontjában van. Míg az előbbit utólag állítom ki - és éppen ezért adófizetési kötelezettségem közvetlenül emiatt legalábbis csak ekkor keletkezik - addig a részszámlát, ha nem fizetik ki az elvárt bevétel/adó legalábbis könyvelésre kerül, akkor is, ha nem folyik be a bevétel az adófizetési/könyvelési időszakon belül.

* az itt leírtak sok esetben nem minden részletre terjednek ki, azt elsősorban mivel én programozó vagyok a bizonylat kiállítása irányából közeliti meg. Ezért hagytam bizonytalanságot például a végszámla teljesítési dátuma körül.

Kapcsolódó bejegyzések:

2009 július 1.-ei áfa változás és a végszámla korábbi előleggel vagy rész teljesítéssel.

Új áfa kategóriák beállítása (18% és 25%-os áfa) számlázó programokban.

Áfa változás és a 2009 júliusában iktatott korábbi bejővő számlák.

Áfa változás és a bizományos illetve a szállítóra átadott készlet.

Áfa változás - termék árazás 2009.július 1.-én.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.